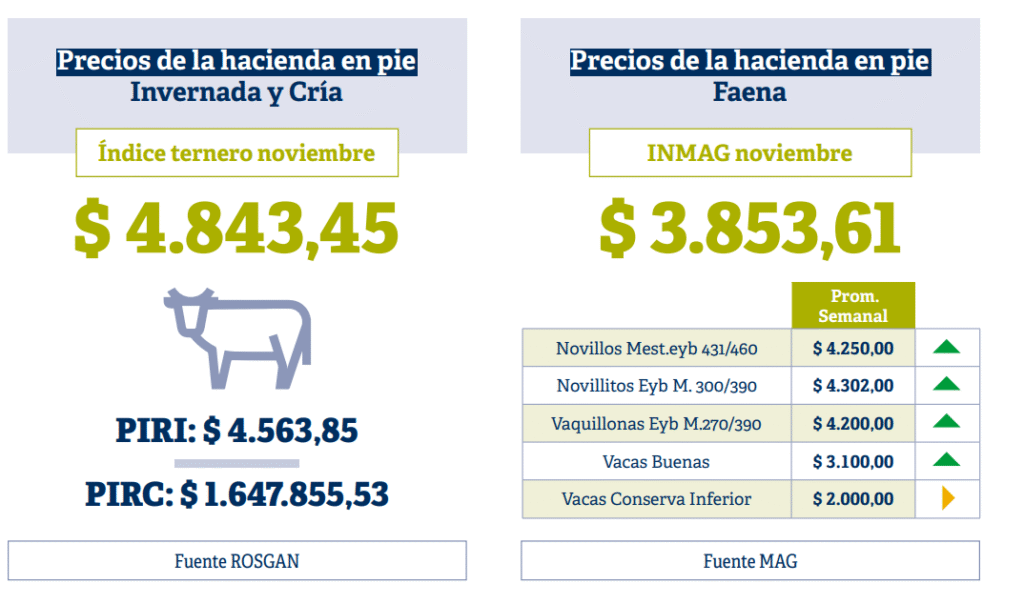

El precio del novillo en Argentina atraviesa uno de los niveles más altos registrados en términos nominales. Durante noviembre y diciembre de 2025, el valor de la hacienda para faena se aceleró por encima de la inflación y rompió récords en todos los indicadores del mercado. El Índice del Novillo del Mercado Agroganadero (INMAG) promedió $3.853,6/kg, con un aumento intermensual del 18,7 % y una variación anual del 92 %, según datos publicados por Rosgan.

La pregunta que domina la escena es directa: ¿por qué el precio del novillo alcanzó valores históricos en Argentina? La respuesta combina variables productivas, económicas, estacionales y estructurales que convergieron en un mismo punto del ciclo ganadero. Este artículo analiza en profundidad cada uno de esos factores para entender qué está pasando en el sector y qué puede ocurrir en los próximos meses.

El precio del novillo en diciembre de 2025: por qué llegó a valores récord

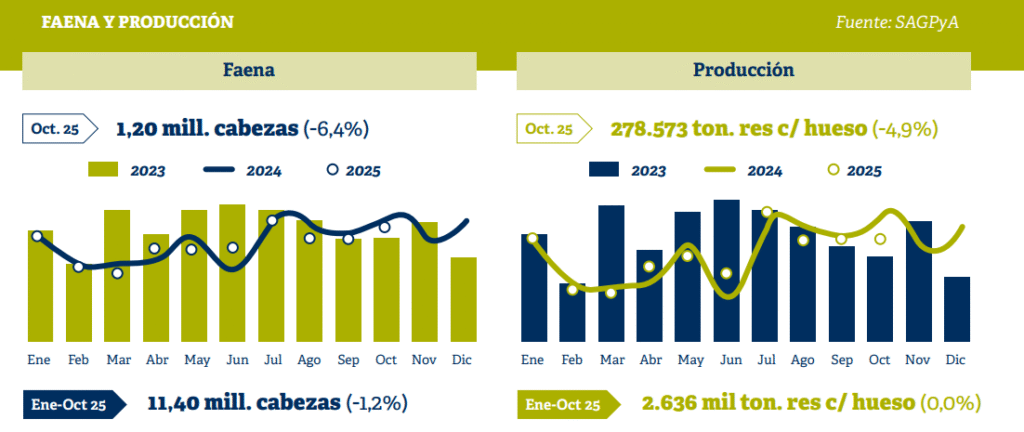

La suba del novillo no responde a un solo detonante. Es la convergencia de múltiples procesos previos. En primer lugar, la oferta disponible cayó de manera significativa. En noviembre se enviaron a faena 1.003.685 cabezas, el registro más bajo desde mayo de 2021, con caídas pronunciadas en las categorías que sostienen el consumo interno: novillitos (-15 %) y vaquillonas (-16 %) respecto del año pasado.

Esta merma aparece justo cuando el mercado local más demanda carne. Diciembre siempre incrementa el consumo por las fiestas, vacaciones y aumentos salariales estacionales. En un contexto de oferta reducida, la presión sobre los precios se amplifica y se traslada casi de inmediato a la hacienda gorda.

La dinámica de los feedlots también explica parte del desequilibrio. Aunque el stock en corrales se mantiene alto (1,81 millones de cabezas al 1° de diciembre), los días de engorde se alargaron por el aumento en el costo del maíz, lo que retrasa la salida al mercado. Además, los engordadores están reteniendo más machos para producir novillos pesados, una categoría muy demandada por exportadores y restaurantes. Esta retención disminuye la disponibilidad inmediata para el consumo interno, lo que empuja los valores hacia arriba.

Menos oferta, más retención y cambios productivos: por qué el mercado quedó desabastecido

Durante noviembre se produjo un cambio muy marcado en los movimientos de hacienda. Los ingresos de novillitos a feedlot aumentaron 35 % interanual (112.703 cabezas), mientras que casi 500.000 terneros se trasladaron a recría o invernada, un 16,4 % más que el año anterior.

Este comportamiento indica que el productor no está dispuesto a vender livianos rápidamente, sino que prefiere capturar el valor del novillo pesado. La brecha entre el precio del novillo liviano y el pesado se redujo a niveles mínimos (5–10 %), lo cual hace más atractiva la terminación de animales con mayor peso. Este cambio en la lógica productiva es racional, pero genera un bache inmediato de oferta.

La industria frigorífica también contribuyó al desbalance. Varias plantas anunciaron cierres temporales en diciembre debido a la poca oferta, problemas financieros y el calendario de feriados. Paralelamente, SENASA informó que las exportaciones certificadas cayeron de 60.840 t en octubre a 50.533 t en noviembre, una baja del 17 %. Lote-02.12.25 Menor faena implica menor presencia de carne en el mercado, reforzando la tendencia alcista.

Aunque el volumen exportado disminuyó, la demanda internacional sigue dando señales firmes. China continúa siendo el principal destino, y los cortes premium mantienen valores competitivos. Cuando la exportación sigue absorbendo novillos pesados, el mercado doméstico queda más desprotegido y los precios se recalientan.

El papel de la economía argentina y la estacionalidad en la aceleración del precio

La macroeconomía es un actor central en esta suba. Con una inflación anual que vuelve a superar el 120 % y un dólar presionado al alza, la hacienda se convierte en un activo de resguardo. Las categorías para faena estaban retrasadas frente al resto de la economía durante la primera mitad del año; la corrección llegó de manera abrupta en el último trimestre.

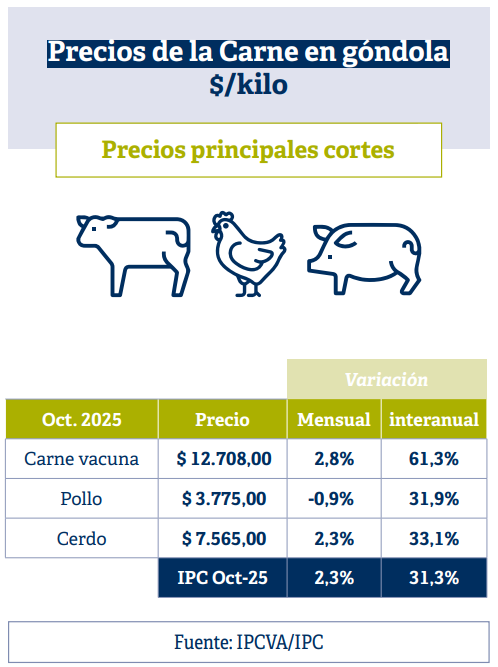

A esto se suma un consumo interno que no se desplomó. Con un promedio de 49,6 kg/hab/año, el mercado argentino continúa siendo uno de los principales consumidores de carne vacuna del mundo. La estabilidad del consumo, combinada con el refuerzo estacional de fin de año, genera una presión adicional. Incluso si el poder adquisitivo está limitado, diciembre es un mes donde el consumidor compra más carne de manera casi automática.

La tensión entre una demanda que se sostiene y una oferta que se achica define el escenario actual: precios que suben rápido, poca disponibilidad de animales terminados y un mercado que busca reacomodarse sin herramientas claras para lograrlo.

Un mercado en transición: lo que estos precios revelan sobre la ganadería argentina

Los valores históricos del novillo no solo reflejan una coyuntura puntual. También son síntoma de problemas estructurales. La Argentina no logra aumentar su stock bovino desde hace más de una década. La tasa de destete permanece estancada, la adopción tecnológica es dispareja y la inversión reproductiva es insuficiente para generar una oferta sostenida.

El sistema responde con subas bruscas cuando aparece cualquier restricción: sequía, retención, caída exportadora o problemas financieros en frigoríficos. Y aunque la transición hacia animales más pesados es una señal positiva (más eficiencia, más productividad, más carne por animal), esa transición debe acompañarse con políticas y financiamiento pensados para aumentar la oferta reproductiva.

El informe de Rosgan advierte que, si la tendencia continúa y los precios siguen escalando, existe el riesgo de una nueva fase de liquidación de hembras, lo que comprometería la producción de los próximos años. Sin una recomposición real del rodeo, la volatilidad podría convertirse en la norma.

En definitiva, la suba histórica del novillo en diciembre de 2025 es la consecuencia simultánea de una oferta retraída, una producción que se reorienta, una industria que faena menos, un consumo que se mantiene, una exportación firme y una economía que empuja a preservar valor.

Lo que ocurra en 2026 dependerá de la capacidad del sistema para recomponer el stock, mejorar la eficiencia reproductiva y sostener la transición hacia animales más pesados sin deteriorar la base del rodeo. Si la cadena no logra ese equilibrio, la ganadería argentina seguirá atrapada en ciclos cortos, alternando entre escasez, precios altos y liquidaciones que comprometen el futuro.