Cada mes, el Monitor Ganadero reúne la “foto” más completa posible del negocio de la carne en Argentina. Sin embargo, muchos de sus indicadores provienen de meses distintos: algunos llegan hasta noviembre, otros solo hasta octubre o septiembre. Esto es normal: depende del ritmo de publicación oficial de cada variable.

Para evitar confusiones, acá te presentamos una lectura clara, explicada punto por punto, para entender cómo viene la ganadería y qué señales deja el cierre de 2025.

Producción y Faena: octubre muestra un leve repunte, pero sigue por debajo del año pasado

Los indicadores productivos —faena, peso de res y producción total de carne— siempre se publican con un mes de atraso. Por eso, los datos más recientes son de octubre 2025.

Los puntos más relevantes:

- Producción bovina: 279 mil toneladas (+2,7% mensual / –3,9% interanual).

- Faena total: 1,2 millones de cabezas (+2,7% mensual / –6,4% interanual).

- Peso de faena: 232 kg, estable.

- Faena de hembras: 47,7% (levemente alta).

Octubre muestra una recuperación respecto a septiembre, pero el sector continúa trabajando con menor oferta que en 2024, lo que podría impactar en la disponibilidad de hacienda hacia 2026 si la tendencia se sostiene.

Precios de Hacienda: noviembre confirma la firmeza en todas las categorías

Los precios de hacienda —invernada, gordo y vientres— sí llegan actualizados a noviembre 2025. Y el movimiento es claro: la demanda sostiene los valores.

- Ternero: +6,8% mensual / +74,9% interanual.

- Novillito: +12,8% mensual / +83,6% interanual.

- Vientres: +11% mensual / +59,4% interanual.

La reposición sigue muy firme, especialmente el novillito, que ya supera con fuerza el ritmo de la inflación. Esto favorece al criador, pero complica al feedlot que debe reponer animales caros.

Feedlots: noviembre deja otro mes de márgenes negativos

Mientras los precios de la hacienda suben, los feedlots atraviesan un escenario complejo.

- Margen bruto: –$82.931 por cabeza (noviembre).

- Ocupación: 62,8%.

- Índice de reposición: 0,76 (menor ingreso que salida).

Relación novillito/maíz:

Mejora a 15,2 kg, una buena noticia para los corrales… pero insuficiente.

La caída del costo del maíz alivia, pero la reposición cara y la salida lenta mantienen al sector en rojo por tercer mes consecutivo.

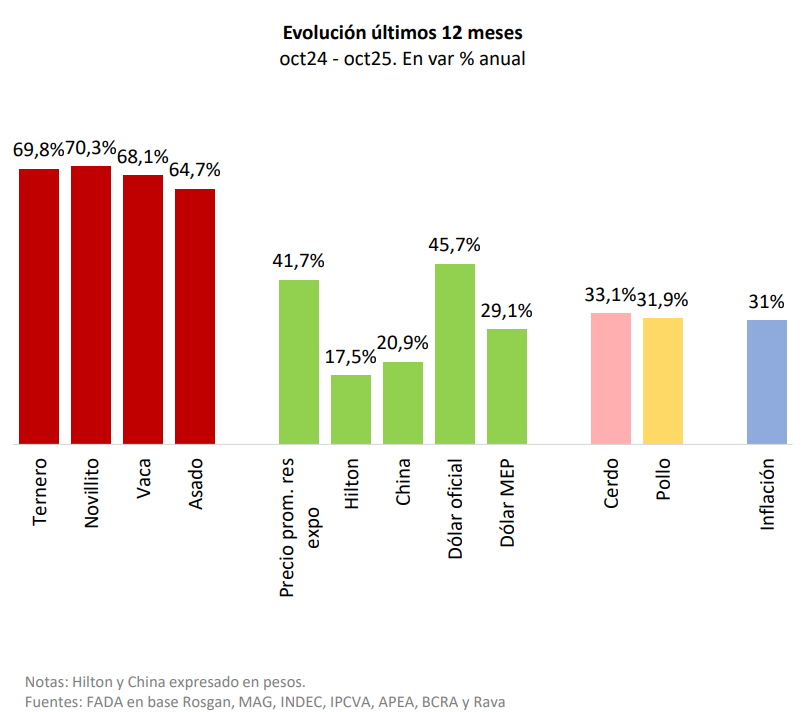

Precios al Consumidor: octubre marca un nuevo salto del asado

Los precios minoristas se reportan con un mes de atraso, por lo que los últimos datos corresponden a octubre.

- Asado: +8,2% mensual / +64,7% interanual.

- La carne vacuna vuelve a encarecerse frente al pollo y al cerdo.

El consumidor argentino sigue absorbiendo subas, incluso por encima de la inflación general del período.

Exportaciones: precios internacionales en alza y participación estable

Los datos de volumen exportado llegan a septiembre, mientras que los precios internacionales están actualizados a noviembre.

Volumen y valor exportado (septiembre):

- USD 396 millones (+3,5% mensual).

- Leve mejora en volumen (+0,2%).

Precios internacionales (noviembre):

- Hilton: USD 17.500/tn (+34,6% interanual).

- China: estable en el mes, pero +9,6% interanual.

Participación en la producción:

- 27,1% de la carne producida en los últimos 12 meses se exportó.

La mejora del dólar real y la baja parcial de retenciones ayudan a que la exportación vuelva a tomar ritmo después de un semestre flojo.

Contexto Económico: inflación baja, dólar atrasado y consumo que sostiene los precios

El informe combina los últimos datos disponibles:

- Actividad económica (agosto): +2,4% interanual.

- Salarios (septiembre): +2,2% mensual.

- Inflación (octubre): 2,3%.

- Tipo de cambio oficial (noviembre): $1.430; aún atrasado en términos reales.

La inflación baja ayuda al poder de compra del consumidor, pero el dólar real bajo limita la competitividad exportadora, incluso con buenos precios internacionales.

Análisis general

Si se miran los datos por mes, el panorama queda más claro:

- Octubre muestra una producción que se sostiene, pero aún por debajo del año pasado.

- Noviembre confirma que la hacienda vale cada vez más y que la reposición sigue empujando.

- Los feedlots, aun con mejor relación maíz/novillito, siguen sin cerrar los números.

- Las exportaciones vuelven a ser una fuente de dinamismo.

- El consumidor local aún convalida subas importantes.

La ganadería entra a fin de año con precios altos y señales positivas desde el mercado externo, pero con tensiones internas en la fase de engorde y un nivel de faena que sugiere menos oferta futura. El desafío será ver si la firmeza del mercado puede sostenerse sin presionar demasiado a la industria y a la demanda interna.