El último balance cárnico y lácteo publicado por la Bolsa de Comercio de Rosario confirma que 2025 fue un año de alta producción, consumo en recomposición y un comercio exterior que volvió a ser clave, especialmente para la carne vacuna y el complejo lácteo. No fue un año explosivo en todos los rubros, pero sí uno de reordenamiento productivo, con cambios claros en la matriz de consumo y en el peso relativo de cada proteína.

Producción: estabilidad en bovinos y crecimiento en porcinos, aviar y leche

Desde la perspectiva productiva, la faena bovina acumulada entre enero y noviembre de 2025 alcanzó las 12,4 millones de cabezas, según datos de la Secretaría de Agricultura, Ganadería y Pesca. Este volumen implicó una caída del 1,9 % interanual y se ubicó 1,4 % por debajo del promedio de los últimos cinco años para igual período. Aun así, la actividad se mantuvo en niveles elevados en términos históricos, al igual que la tasa de extracción y la participación de hembras en faena, indicadores consistentes con una etapa de liquidación del rodeo. No obstante, hacia noviembre comenzaron a observarse algunas señales incipientes que podrían anticipar un cambio de fase, aunque todavía resulta prematuro confirmarlo. Para el cierre del año, se estima que la faena total rondaría las 13,5 millones de cabezas.

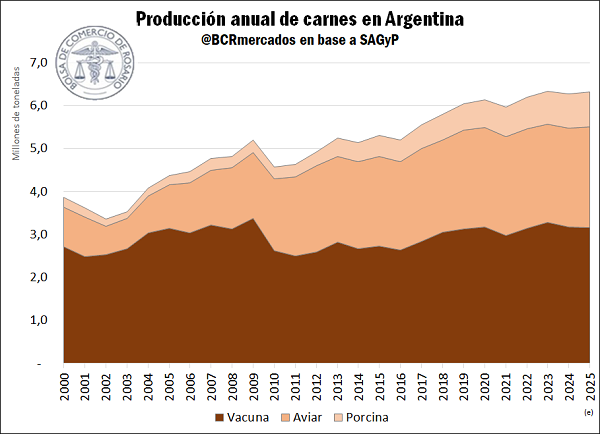

Pese a la reducción en el número de animales faenados, la producción de carne bovina durante los primeros once meses de 2025 prácticamente replicó los niveles del mismo período de 2024 y del promedio del último lustro, con diferencias marginales de 0,6 % y 0,2 %, respectivamente. Para el total del año, se proyecta una producción cercana a las 3,1 millones de toneladas res con hueso. Este resultado estuvo asociado a una mejora en la productividad, reflejada en un peso promedio de carcasa de 231,3 kg, casi 3 kg superior al del año anterior y 2,7 kg por encima del promedio de los últimos cinco años. La firmeza de los precios y un régimen de lluvias favorable en amplias zonas productivas desde el invierno fueron factores clave que incentivaron a los productores a aumentar el peso del ganado previo a la faena.

En el complejo aviar, la faena de pollos sumó 686 millones de cabezas entre enero y noviembre de 2025, y se espera que el año cierre con un total de 753 millones, lo que representaría un crecimiento interanual del 1,9 %. En términos productivos, la carne aviar alcanzaría aproximadamente 2,3 millones de toneladas en el año, con un aumento del 2,2 % tanto frente a 2024 como en relación con el promedio de los últimos cinco años. El mayor consumo interno fue uno de los principales motores que impulsaron la producción del sector durante 2025.

Por su parte, el sector porcino continuó mostrando una dinámica expansiva. De cumplirse las proyecciones para diciembre, 2025 marcaría el decimoquinto año consecutivo de crecimiento de la producción. La faena se estimaría en 8,4 millones de cabezas, con una producción cercana a las 809 mil toneladas, lo que implicaría una suba del 3,0 % interanual y del 11,7 % respecto del promedio del último quinquenio. Cabe destacar que, en los últimos cinco años, la producción porcina registró una tasa media de crecimiento anual del 4,2 %.

Al integrar los resultados de las tres principales cadenas cárnicas, se proyecta que Argentina cierre 2025 con una producción total de 6,3 millones de toneladas de carne bovina, porcina y aviar. Este volumen representa un incremento del 0,5 % frente al año previo y consolida una tendencia positiva de largo plazo, ubicándose 1,9 % por encima del promedio de los últimos cinco años. El análisis por rubro evidencia una modificación en la estructura de la oferta proteica: mientras la producción de carne vacuna se mantuvo relativamente estable, el crecimiento del sector porcino (+3,0 %) y la recuperación del aviar (+2,2 %) fueron los principales impulsores del aumento agregado.

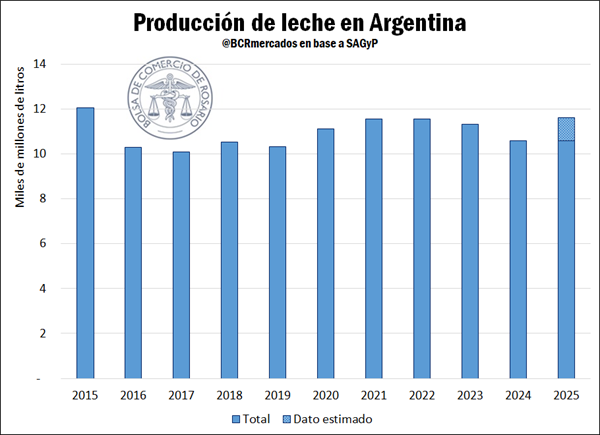

En el ámbito lácteo, la producción nacional de leche acumulada entre enero y noviembre de 2025 alcanzó los 10.572 millones de litros, lo que representa un incremento interanual del 10,2 % y un nivel superior al promedio del último lustro. Este desempeño respondió principalmente a una mayor producción individual por vaca, aunque también a la expansión del rodeo, según el Observatorio de la Cadena Láctea Argentina (OCLA). Si bien la caída estacional de diciembre viene siendo más moderada que el promedio histórico, el deterioro de la relación precio/costo podría condicionar la producción hacia el cierre del año. Aun así, se prevé que el volumen total de 2025 supere levemente al registrado en 2022 y se ubique entre los más elevados de la última década, con una producción cercana a los 11.600 millones de litros.

Finalmente, la producción conjunta de quesos, yogures y leches fermentadas, leche en polvo, dulce de leche, crema, manteca y postres lácteos totalizó 1,05 millones de toneladas entre enero y octubre de 2025. Este volumen implicó un crecimiento interanual del 11 % y se posicionó por encima del promedio de los últimos cinco años. Los mayores incrementos se observaron en rubros como leches en polvo, quesos de muy alta humedad, yogures, postres, manteca y dulce de leche.

Consumo interno: más proteínas, pero con cambios en la elección

En el plano del consumo interno, durante 2025 se observó una mejora en las tres principales carnes. En el caso de la carne bovina, el consumo mostró una recuperación a lo largo del año. Cabe aclarar que, si bien en la comparación mensual tanto la actividad económica —medida a través del ICA-ARG— como el poder adquisitivo de los salarios del sector privado registrado —según el SIPA— evidenciaron retrocesos a partir del segundo trimestre, al comparar cada mes con su par del año anterior ambos indicadores se mantuvieron en terreno positivo.

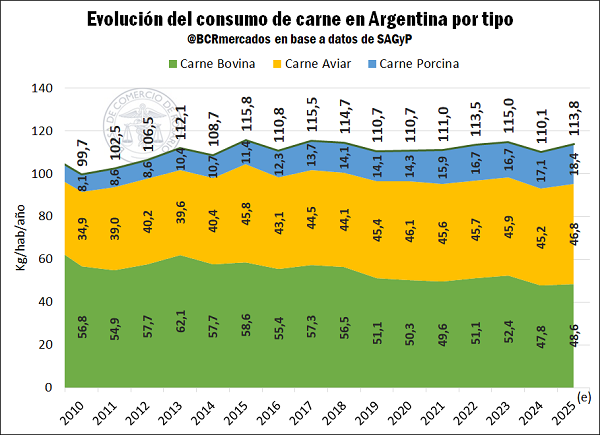

Bajo este escenario, el consumo per cápita de carne vacuna para 2025 se estima en 48,6 kg por habitante, lo que implica una mejora interanual del 1,6 %, aunque todavía se ubica 3,6 % por debajo del promedio de los últimos cinco años, estimado en 50,2 kg por habitante.

En cuanto a las carnes aviar y porcina, ambas registraron un desempeño favorable, alcanzando en 2025 sus máximos niveles históricos de consumo per cápita, con 46,8 kg por habitante en pollo y 18,4 kg por habitante en cerdo. Estos valores representan incrementos interanuales del 3,6 % y 7,5 %, respectivamente. A la mejora del ingreso se sumó, en estos casos, un marcado efecto sustitución, vinculado a un abaratamiento relativo frente a la carne bovina.

En este sentido, las relaciones de precios entre “asado y pollo entero” y entre “asado y pechito de cerdo”, calculadas a partir de datos del IPCVA, se incrementaron en promedio un 8,2 % y un 11,3 %, respectivamente, durante el año. Esto refleja que el precio de la carne vacuna —impulsado por una fuerte demanda internacional— creció a un ritmo superior al de sus sustitutos, favoreciendo así una mayor demanda de pollo y cerdo en el mercado interno.

Al considerar el conjunto de las tres carnes, el consumo total en 2025 habría alcanzado los 113,8 kg por habitante, unos 3,7 kg más que en 2024. De este modo, continúa profundizándose la tendencia de largo plazo hacia una mayor participación del pollo y el cerdo en la dieta, en detrimento de la carne vacuna, fenómeno que se observa de manera sostenida desde comienzos de los años 2000.

Según los datos más recientes del sector lechero, provistos por el OCLA, el 2025 consolida una recuperación del consumo de leche frente al año anterior. En el período enero-octubre se promediaron 186 litros por habitante, lo que representa una mejora del 8,8% respecto al promedio de 170,9 litros registrado en 2024. Si bien el dato anualizado puntual de octubre se ubicó en 179,9 litros, la tendencia general del año se mantiene positiva, destacándose mayo como el mes con mayor crecimiento interanual (25%). No obstante, de cara al cierre de año, el OCLA anticipa una demanda interna más debilitada y una desaceleración en el consumo de productos de mayor valor agregado, con ventas sostenidas principalmente mediante promociones.

Exportaciones: menos volumen, más valor en carne vacuna

Durante 2025, los precios internacionales de la carne vacuna se mantuvieron en niveles elevados, impulsados por una demanda externa firme y por las limitaciones que enfrenta la producción mundial para responder a ese requerimiento. Estados Unidos, principal productor y consumidor global de carne bovina, atraviesa un escenario de existencias ganaderas históricamente bajas, lo que derivó en una contracción de su producción interna y en un fuerte aumento de las importaciones a lo largo del año.

En paralelo, la Unión Europea también registró una reducción de sus stocks ganaderos, en un contexto marcado por costos productivos elevados, regulaciones más exigentes y la aparición de focos sanitarios que afectaron a distintos países del bloque. Esta combinación de factores reforzó su necesidad de abastecimiento externo y presionó al alza la demanda en los mercados internacionales. Como resultado, el índice de precios de la carne bovina elaborado por la FAO acumuló doce meses consecutivos de subas y alcanzó en noviembre de 2025 su nivel más alto desde el inicio de la serie, en 1990.

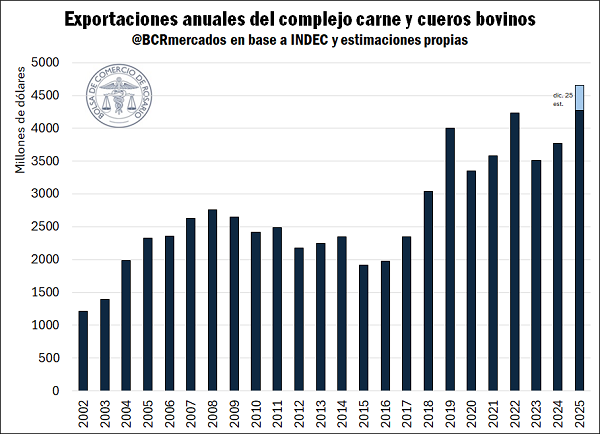

Según datos del INDEC, entre enero y noviembre las exportaciones argentinas de carne bovina totalizaron 789.000 toneladas equivalente res con hueso, lo que implicó una caída del 8,7 % interanual respecto del récord alcanzado en 2024. No obstante, el volumen exportado se mantuvo 2,1 % por encima del promedio de los últimos cinco años. La disminución interanual respondió, en parte, a una producción algo menor, a una mayor absorción del mercado interno y a una menor demanda por parte de China, principal destino de los envíos argentinos. A pesar del retroceso en los volúmenes exportados, el fuerte incremento de los precios internacionales permitió que el valor total de las exportaciones del complejo carne y cueros bovinos alcanzara un máximo histórico. Entre enero y noviembre de 2025, los envíos sumaron US$ 4.269 millones, superando ya el total exportado en todo 2024 y 2022, que hasta ahora constituían los máximos previos. Con la estimación correspondiente a diciembre, se proyecta que el valor total exportado en 2025 alcance aproximadamente US$ 4.600 millones, estableciendo un nuevo récord medido en dólares corrientes.

En el caso del sector aviar, para 2025 se proyecta que las exportaciones de productos comestibles alcancen un volumen cercano a las 163.000 toneladas, lo que implicaría una caída interanual del 12 %. Este retroceso se explica principalmente por una mayor absorción del mercado interno y por el impacto del brote de influenza aviar detectado en agosto, situación que fue superada hacia octubre, cuando el país recuperó su estatus sanitario como libre de la enfermedad. En términos de valor, se estima que los envíos generen ingresos por US$ 211 millones, un 5 % menos que en el año anterior.

El aporte del sector porcino al comercio exterior continúa siendo reducido. En promedio, solo entre el 2 % y el 3 % de la producción total se destina a exportación, salvo casos puntuales. Para 2025, se prevé que los envíos externos del sector alcancen aproximadamente 12.000 toneladas, con un valor cercano a los US$ 16 millones, manteniendo así su carácter marginal dentro del total exportado por las cadenas cárnicas.

En cuanto al complejo lácteo, entre enero y noviembre de 2025 Argentina exportó más de 337.000 toneladas de productos lácteos, de acuerdo con datos del INDEC. Este volumen representa un aumento interanual del 6,3 % y constituye el registro más alto para ese período en los últimos cinco años. En términos de valor, las exportaciones generaron ingresos por US$ 1.291 millones, con una suba del 16,3 % interanual, superando además el promedio del último lustro. De mantenerse esta dinámica hacia el cierre del año, las proyecciones indican que las exportaciones podrían superar las 370.000 toneladas, con un ingreso de divisas estimado en torno a los US$ 1.400 millones.

Qué deja este balance para adelante

El balance cárnico y lácteo de 2025 deja una señal clara en términos de política sectorial: la reducción de la carga impositiva sobre las exportaciones empieza a mostrar efectos concretos sobre la competitividad de las cadenas. Por primera vez en varios años, el sector transita un ciclo completo bajo un esquema de derechos de exportación más bajos y, en algunos casos, directamente nulos, lo que mejora los incentivos a producir, invertir y planificar con mayor previsibilidad.

La secuencia de medidas —desde la eliminación de retenciones para la categoría vaca y diversos productos lácteos y porcinos, hasta la reducción progresiva de las alícuotas para carnes bovinas y aviares— marca un cambio de rumbo relevante. En un contexto internacional de precios firmes y oferta global ajustada, este alivio tributario permitió que las cadenas argentinas capturen mayor valor, aun cuando los volúmenes exportados no crecieron de manera significativa en todos los rubros.

Hacia adelante, la consolidación de este sendero aparece como una condición necesaria para sostener la competitividad externa. La experiencia de 2025 muestra que no alcanza con producir más: el desafío pasa por mantener reglas de juego estables que permitan transformar eficiencia productiva en mejores resultados económicos. Si el esquema impositivo se sostiene en el tiempo, el sector cuenta con margen para profundizar inversiones, mejorar productividad y ampliar su inserción en los mercados internacionales, fortaleciendo así el desarrollo de las principales cadenas de valor ganaderas y lácteas.