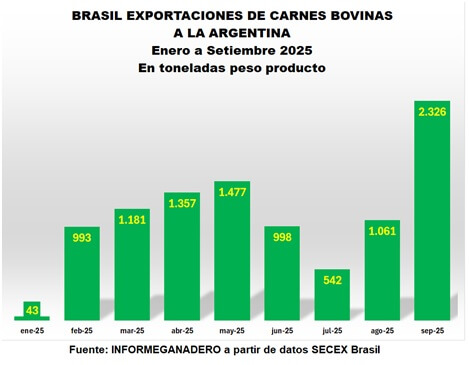

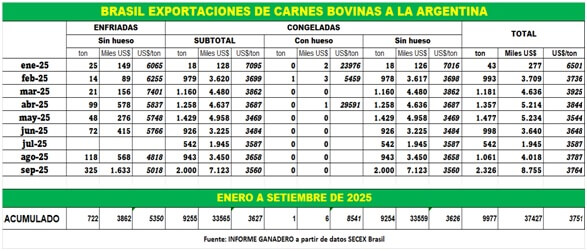

En septiembre, Brasil alcanzó un nuevo récord en sus exportaciones de carne vacuna. Con más de 2,3 mil toneladas enviadas solo a Argentina, el país consolida su papel como principal proveedor global, impulsado por una producción en crecimiento y costos de producción notablemente más bajos que los de sus competidores directos.

Aunque el volumen importado por Argentina representa menos del 1 % de su faena mensual, el dato no pasa inadvertido. Detrás de esas cifras hay una transformación estructural que redefine el mapa de la carne en el Mercosur y el mundo.

AUMENTO DE EXPORTACIONES de carne bovina en brasil: Un modelo de escala y eficiencia

Brasil ha sabido capitalizar su escala productiva y la integración de su cadena cárnica. Según el Ministerio de Agricultura, el costo de producción por kilo vivo es hasta un dólar menor respecto a países como Uruguay o Australia, lo que le permite ofrecer carne a precios más competitivos en prácticamente todos los mercados.

La faena brasileña creció un 38 % interanual en determinados meses de 2024, una expansión pocas veces vista en el sector. De los 1,6 millones de toneladas adicionales que incorporó el comercio mundial de carne en los últimos dos años, 1,2 millones provinieron de Brasil, consolidando su hegemonía exportadora.

No todos los analistas coinciden en la lectura del fenómeno. Algunas consultoras, como GIRA y Rabobank, sugieren que parte del crecimiento podría deberse a una liquidación acelerada de vientres, impulsada por precios internos estancados y un ciclo económico que empuja a los productores a vender más rápido.

Si esta hipótesis se confirma, la faena brasileña podría caer hasta un 9 % en 2025, generando una corrección en el mercado internacional. El propio USDA reconoció que había sobreestimado el stock ganadero brasileño en 20 millones de cabezas, lo que da lugar a revisar las proyecciones futuras.

El papel de China y la presión sobre los precios internacionales

En el tablero global de la carne vacuna, China ocupa un lugar estructural, no coyuntural. Desde 2018, tras la crisis sanitaria por fiebre porcina africana, el gigante asiático se consolidó como el principal comprador mundial de proteínas animales, transformando los flujos comerciales y los precios internacionales.

En 2025, más de la mitad de las exportaciones brasileñas de carne bovina —unas 190.000 toneladas mensuales— tienen como destino el mercado chino, que se convirtió en una especie de “ancla de demanda” para la industria del país vecino. Esa dependencia no es menor: las plantas frigoríficas brasileñas adaptaron sus procesos a los requerimientos sanitarios y logísticos de China, lo que hace que buena parte del sistema exportador esté diseñado en función de ese mercado.

El problema surge cuando una política sanitaria o comercial de Beijing altera el equilibrio. Cualquier suspensión temporal por brotes de EEB, ajustes en licencias o imposición de aranceles puede frenar de golpe el flujo de embarques, generando una sobreoferta interna en Brasil y un descenso inmediato en los precios internacionales. Esa vulnerabilidad se vuelve más crítica cuando los márgenes globales ya están comprimidos por la expansión de la oferta sudamericana.

Sin embargo, China también cumple un rol estabilizador. Cuando otros mercados —como Estados Unidos o Europa— imponen trabas, el país asiático absorbe excedentes, actuando como válvula de escape para la producción brasileña. Es un vínculo de alta interdependencia: Brasil necesita la escala compradora china, y China necesita un proveedor confiable, constante y competitivo.

En lo que va de 2025, las importaciones chinas desde Brasil crecieron un 47 % interanual, y en términos de valor superan los 1.000 millones de dólares mensuales, según datos del Ministerio de Agricultura brasileño. El país asiático mantiene su preferencia por cortes congelados de bajo y mediano valor, orientados a su industria procesadora y al consumo masivo urbano.

Señales para la ganadería argentina

La llegada de carne brasileña al mercado local no implica, por ahora, una amenaza directa, pero sí una advertencia estructural. El desafío para Argentina no es competir en volumen, sino en valor: fortalecer la eficiencia productiva, digitalizar los procesos y abrir nuevos nichos de exportación donde la trazabilidad, la sustentabilidad y la genética sean ventajas comparativas.

A la vez, Argentina tiene una oportunidad que Brasil no puede explotar con la misma facilidad: la construcción de una marca país basada en calidad, seguridad alimentaria y sustentabilidad. En mercados como la Unión Europea o Medio Oriente, donde las exigencias ambientales y de bienestar animal son cada vez mayores, la trazabilidad y las certificaciones pueden volverse diferenciales competitivos.

Además, la genética bovina argentina mantiene reconocimiento internacional, especialmente en razas británicas adaptadas a sistemas pastoriles. Convertir ese prestigio en una ventaja económica concreta requiere políticas que incentiven la exportación de reproductores, semen y embriones, junto con un relato de país que asocie “carne argentina” con eficiencia biológica, bienestar y valor agregado tecnológico.

El camino no es simple: implica inversión, coordinación público-privada y un cambio cultural en la forma de medir resultados. Pero si Argentina logra orientar su producción hacia una ganadería basada en datos, certificaciones y eficiencia ambiental, puede consolidarse en el segmento premium global mientras Brasil domina el volumen.

En ese sentido, la presencia brasileña actúa como espejo: muestra la velocidad a la que se mueve el mercado y obliga a mirar con frialdad la competitividad local. No es una amenaza, sino una señal de alarma útil para quienes entienden que la próxima ganadería no se define en toneladas, sino en valor por kilo producido.