A nivel global los precios de la carne vacuna siguen en alza. Según la FAO, en agosto de 2025 el índice de precios de la carne rompió récords nominales tras nueve meses consecutivos de subas. Esto se debe en parte a problemas de oferta en países clave (sequías, liquidación de rodeos) y a una demanda internacional resistente. Argentina, tradicionalmente protagonista en este mercado, está en una situación ambigua: el contexto es bueno para exportar, pero varios cuellos de botella —como el stock estancado de ganado— limitan la capacidad de aprovechar al máximo estos precios altos.

Exportaciones: volumen vs precio

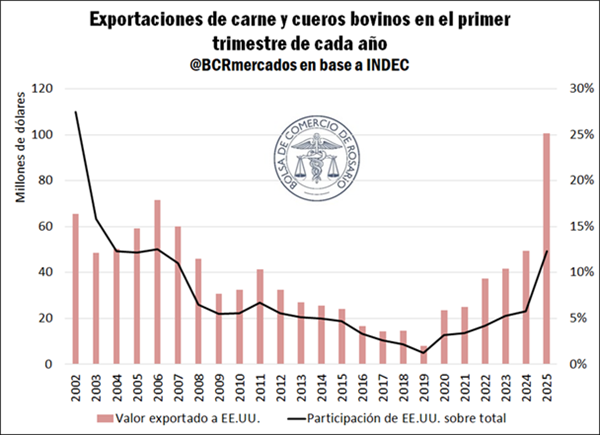

Un dato que ya se repite: los volúmenes de exportación de carne argentina han caído interanualmente, pero el precio promedio viene al alza. En marzo de 2025, por ejemplo, hubo una caída del 11,9 % en volumen exportado y del 15 % en valor comparado con meses anteriores, aunque los precios por tonelada crecieron casi 29 %.

Este fenómeno sugiere que, si bien hay menor exportación en cantidad, lo que se está vendiendo tiene mejor remuneración. Pero también alerta sobre los costes y la presión en la oferta: ¿se podrá sostener este equilibrio si no se recupera el rodeo?

En Argentina, el consumo per cápita ha sufrido una caída significativa en los últimos años: del orden de 70+ kg por habitante hace décadas, a apenas ~50,5 kg en el primer trimestre de 2025. La pérdida del poder adquisitivo, la inflación y los salarios estancados explican buena parte de ese retroceso.

Sin embargo, no todo está perdido: hay señales de mejora cuando la economía permite cierta estabilidad cambiaria o baja inflación temporal. Pero, ya se sabe, cualquier sacudón macroeconómico puede afectar rápido al bolsillo del consumidor.

Uno de los factores más relevantes es el marco regulatorio y los costos de producción. Las retenciones al sector han sido modificadas recientemente, lo que puede incentivar mayores exportaciones y aliviar al productor. También los costos de hacienda, insumos, transporte, energía, medicamentos influyen de forma creciente en la rentabilidad del productor. Las fluctuaciones cambiarias además agravan las distorsiones entre lo que cuesta producir y lo que se recibe al vender, sea interno o externo.

Qué esperar este trimestre

Con todos esos elementos, estas son mis predicciones más probables para lo que viene:

- Precios internacionales seguirán firmes, impulsados por baja oferta mundial y alta demanda. Aquellos productores que puedan exportar cortes de calidad tienen una gran oportunidad.

- Volúmenes exportados locales podrían no crecer mucho, si no se recupera el stock ganadero. Hay que trabajar en sanidad, en reposición, en genética, y mantener la vaca de cría con buen estado corporal.

- Precios internos al consumidor con subas moderadas, pero con mucha resistencia del mercado. Limites del poder adquisitivo harán que mucha gente ajuste corte, frecuencia de compra o cambie hacia opciones más económicas (chacinados, carnes más livianas).

- Mayor presión de costos: productores que no optimicen producción van a ver márgenes muy apretados. La eficiencia va a ser factor diferencial.

- El rol de políticas será clave: ajustes en retenciones, barreras sanitarias/comerciales, estímulos al productor ganadero (mejoramiento del rodeo, financiamiento) pueden inclinar la balanza

En pocas palabras, gran desafío se encuentra en que el sector aproveche esta ventana internacional sin descuidar lo doméstico. Argentina tiene un activo potente: la carne vacuna como producto de exportación de valor, pero también como componente cultural del consumo. Si se focaliza sólo en exportar sin apuntalar la reposición, el rodeo puede deteriorarse, lo que a mediano plazo se traducirá en menos capacidad productiva.